公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

22025年全球Top加密货币交易所权威推荐022-25增值税政策梳理

2025-05-22 11:30:55

2025-05-22 11:30:55 浏览次数: 次

浏览次数: 次 返回列表

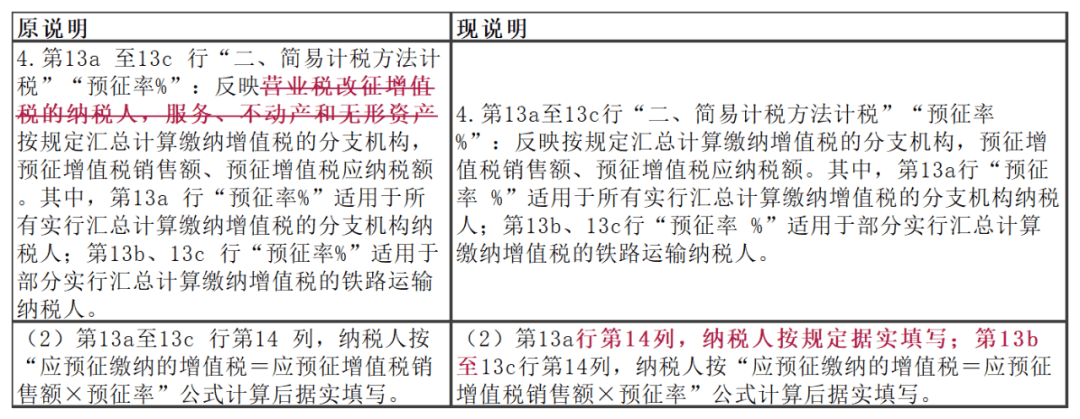

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么(二)调整了《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第13a至13c行“预征率 %”栏次的填报口径。相关行次填表说明中,一是将“第13a至13c行‘二、简易计税方法计税’‘预征率 %’:反映营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构”调整为“第13a至13c行‘二、简易计税方法计税’‘预征率 %’:反映按规定汇总计算缴纳增值税的分支机构”;二是将“第13a至13c行第14列,纳税人按‘应预征缴纳的增值税=应预征增值税销售额×预征率’公式计算后据实填写”调整为“第13a行第14列,纳税人按规定据实填写;第13b至13c行第14列,纳税人按‘应预征缴纳的增值税=应预征增值税销售额×预征率’公式计算后据实填写”。

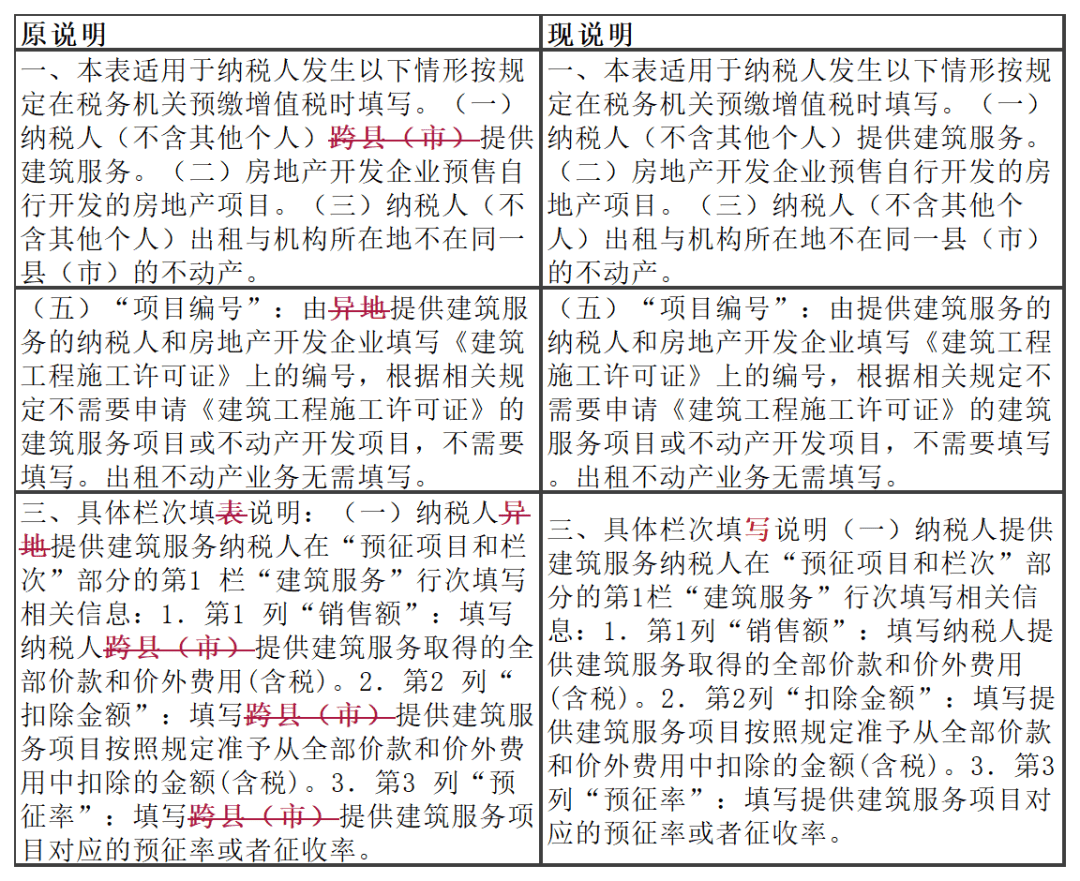

(三)删除了建筑服务“异地”“跨县(市)”的表述。《财政部 税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)规定“按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。”因此删除《增值税及附加税费预缴表》中建筑服务“异地”“跨县(市)”相关表述,调整后的“(一)纳税人(不含其他个人)提供建筑服务”包括纳税人跨县(市、区)(不含同一地级行政区范围内跨县市区)提供建筑服务以及纳税人提供建筑服务收取预收款两类情形。

金融机构可以选择以下两种方法之一适用免税:1.对金融机构向小型企业、微型企业和个体工商户发放的,利率水平不高于全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%(含本数)的单笔取得的利息收入,免征增值税;高于全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%的单笔取得的利息收入,按照现行政策规定缴纳增值税。2.对金融机构向小型企业、微型企业和个体工商户发放单笔取得的利息收入中,不高于该笔贷款按照全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%(含本数)计算的利息收入部分,免征增值税;超过部分按照现行政策规定缴纳增值税。

案例:A 银行是一家通过 2022 年度监管部门“两增两控”考核的机构。2023 年第 3 季度,全国银行间同业拆借中心公布的贷款市场报价利率 (LPR) 为 3.55%,A 银行累计向 5 户小微企业发放 5 笔 1000 万元以下的,其中:3 笔年利率为 6%,第3 季度确认利息收入 36 万元 (不含税,下同) ,2 笔年利率为3%,第 3 季度确认利息收入 12 万元。10 月份,A 银行在进行纳税申报时,可按会计年度在规定的两种方法之间选定其中一种作为该年的免税适用方法,享受免征增值税优惠;免税适用方法一经选定,该会计年度内不得变更。

方法二:A 银行 3 笔 6%利率的取得的利息收入中,不高于该笔贷款按照LPR150%计算的利息收入部分 ( 31.95=36×5.325% ÷6% ) ,可以按规定免征增值税 1.917 万元 ( =31.95×6% ) ; 高于该笔贷款按照 LPR150%计算的利息收入部分( 4.05=36-31.95 ) ,不能享受免税优惠,应按照 6%税率计算增值税销项税额 0.243 万元 ( =4.05 × 6%) 。2 笔 3%利率的取得的利息收入,均不高于该笔贷款按照 LPR150%计算的利息收入,可以按规定免征增值税 0.72 万元 (=12*6%) 。按照方法二,A 银行合计免征增值税 2.637 万元。

(1)《关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)规定,自2022年4月1日起,加大小微企业以及“制造业”“科学研究和技术服务业”“电力、热力、燃气及水生产和供应业”“软件和信息技术服务业”“生态保护和环境治理业”和“交通运输、仓储和邮政业”的留抵退税力度,将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至小微企业和制造业等行业,并一次性退还其存量留抵税额。符合条件的小微企业,在2022年12月31日前,取消退税门槛,退税门槛指与2019年3月31日相比连续六个月增量留抵税额(获得一次性存量留抵退税后,增量留抵税额为当期期末留抵税额)均0,且第六个月增量留抵税额≥50万元。

(3)《财政部 税务总局关于扩大全额退还增值税留抵税额政策行业范围的公告》(财政部 税务总局公告2022年第21号),自2022年7月1日起,将制造业等行业按月全额退还增值税增量留抵税额、一次性退还存量留抵税额的政策范围,扩大至“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”和“文化、体育和娱乐业”(以下称批发零售业等行业)企业(含个体工商户)。同时明确了小型企业和微型企业的行业归属,根据《国民经济行业分类》关于以主要经济活动确定行业归属的原则,以上一会计年度从事《国民经济行业分类》对应业务增值税销售额占全部增值税销售额比重最高的行业确定。

自2023年1月1日至2027年12月31日,脱贫人口(含防止返贫监测对象,下同)、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年20000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%(24000元)。

自2023年1月1日至2027年12月31日,企业招用脱贫人口,以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或《就业失业登记证》(注明“企业吸纳税收政策”)的人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮30%(7800元)。

自2023年1月1日至2027年12月31日,企业招用脱贫人 口, 以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或《就业失业登记证》 (注明“企业吸纳税收政策”) 的人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的, 自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮30%,各省、 自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

3.免税进口藏品如需在国有公益性收藏单位之间依照国家有关法律法规进行调拨、交换、借用,应依照法律法规的规定履行相关手续,并报送文化和旅游部、国家文物局备案。相关国有公益性收藏单位无需补缴进口关税、进口环节增值税和消费税。免税进口藏品如需在国有公益性收藏单位之间依照国家有关法律法规进行调拨、交换、借用,应依照法律法规的规定履行相关手续,并报送文化和旅游部、国家文物局备案。相关国有公益性收藏单位无需补缴进口关税、进口环节增值税和消费税。

要点:该公告是对适用增值税征税政策的出口货物劳务的管理规定。增值税征税政策的出口货物劳务指出口企业出口或视同出口财政部和国家税务总局根据国务院决定明确的取消出口退(免)税的货物等(详见财税〔2012〕39号),还包括2021年5月1日起,取消部分钢铁产品出口退税(财政部 税务总局公告2021年第16号);自2024年12月1日起,取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税(财政部 税务总局公告2024年第15号)。

友情链接:

友情链接: