公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

2025年全球Top加密货币交易所权威推荐【专项研究】贸易业务系列风险研究之收入确认合规性——基于总额法转净额法视角

2026-02-07 13:46:42

2026-02-07 13:46:42 浏览次数: 次

浏览次数: 次 返回列表

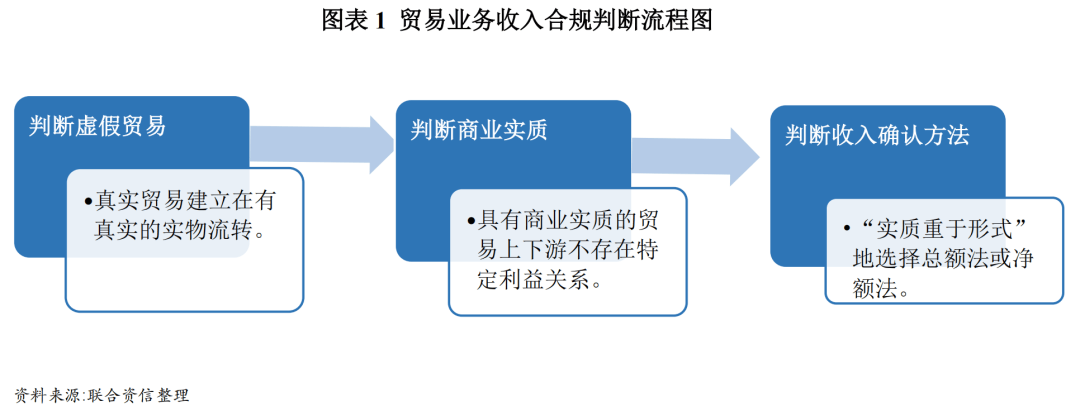

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么2023年10月,国务院国资委印发《关于规范中央企业贸易管理严禁各类虚假贸易的通知》(国资发财评规〔2023〕74号,以下简称“74号文”),明确提出“十不准”的监管要求,其中第九项直指“不准违反会计准则规定确认代理贸易收入”,首次将收入确认合规性纳入贸易监管红线。该政策针对部分企业通过全额确认代理贸易收入虚增规模的乱象,要求严格遵循《企业会计准则第14号》第三十四条规定,以商品控制权归属作为收入确认的核心依据,对代理业务原则上采用净额法核算。

根据《企业会计准则第14号--收入》第三十四条,企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他方的价款后的净额,或者按照既定的佣金金额或比例等确定。

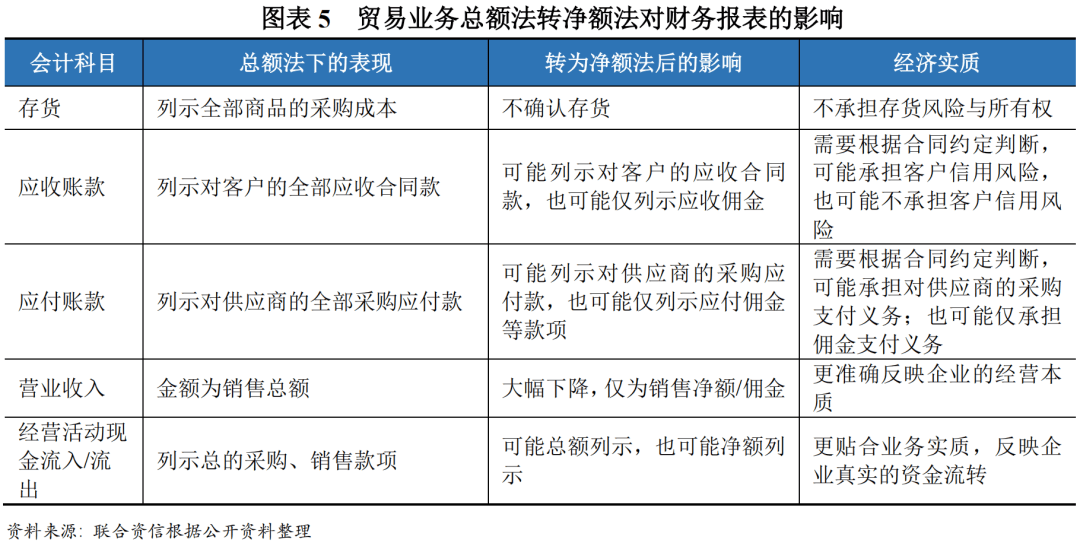

:资产和负债同步缩减,若原资产负债率高于50%,通常会显著下降(如原资产1000万、负债800万,负债率80%;转净额法后资产200万、负债100万,负债率50%);若原负债率低于50%,变化方向取决于资产负债缩减比例,核心是“去杠杆”效果显著。②流动比率/速动比率:流动资产(应收、存货)和流动负债(应付)同步减少,若原流动比率大于1,通常会上升(流动性指标改善),更能反映企业真实短期偿债能力。③资产周转率:营业收入大幅下降,但资产规模也同步缩减,资产周转率可能上升(或基本持平),更贴合实际运营效率。整体看,总额法转净额法对资产负债表的核心影响是“挤水分,去虚增”,剔除名义往来款、虚增库存等非实质项目,不改变净资产,但让资产、负债回归真实水平,偿债能力指标更具有参考价值。

实务风险方面,瞬时控制权贸易、合同条款与业务实质背离是两类核心误用风险点,易引发监管警示与财务调整。企业在保证形式合规的前提下,还需要实质合规。一是可以通过完善制度建设,建立覆盖贸易业务全流程的内部控制制度,明确收入确认的责任分工与审批流程;二是可以通过强化信息系统,利用智能化系统实现合同、物流、资金、发票的匹配与追溯,减少人为操作风险;三是可以通过加强风险管理,对上下游交易对手进行尽职调查,防范循环贸易和托盘贸易风险;四是可以推进内部审计,建立定期审查机制,对收入确认方法的合理性进行抽查和核实,确保合规性;五是可以通过员工培训与文化建设,培训提升财务与业务人员的合规意识,使收入确认的合规成为组织文化的一部分。企业应主动将收入确认整改纳入治理战略,而不仅仅作为被动合规,企业才能在监管趋严的背景下实现稳健发展,并在资本市场中树立良好声誉。

友情链接:

友情链接: