公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

资本市场投资图景2025年全球Top加密货币交易所权威推荐

2025-10-21 16:12:35

2025-10-21 16:12:35 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么会上,与会人员围绕如何做好资本市场“十五五”规划,提出了针对性、前瞻性的意见建议,主要包括健全多层次资本市场体系,进一步深化制度改革,增强市场功能;提升上市公司质量和投资价值,加快培育壮大长期资本、耐心资本、战略资本,推动更多中长期资金入市;进一步健全股票、债券、衍生品、跨境监管等资本市场重点领域法律制度,完善立体化追责体系,严厉打击财务造假、市场操纵、内幕交易等违法违规行为;稳步扩大资本市场高水平制度型开放,优化合格境外投资者制度,支持境外优质企业回归A股等。

会上,与会人士围绕如何做好“十五五”资本市场规划、进一步全面深化资本市场改革提出了具体意见建议,主要包括进一步深化发行上市、再融资、并购重组等领域改革,完善政策执行机制,不断增强资本市场的吸引力和包容性;更大力度支持上市公司做优做强,引导上市公司加大分红回购力度,进一步发挥机构投资者在上市公司治理中的作用,不断提升上市公司质量和投资价值;支持优质证券基金公司等行业机构打造一流投资银行和投资机构,推动会计师、律师事务所等中介机构高质量发展,加快提升综合实力和国际竞争力;进一步丰富A股市场指数、ETF、衍生品等产品服务体系,更好服务居民财富保值增值;提升跨境投融资便利度,进一步提高资本市场制度型开放水平等。

第一,“四梁八柱”的法规制度体系建构成型。以新证券法实施为契机,对相关法规制度进行系统“立改废释”,期货和衍生品法、私募基金监管条例等一些历经“十年磨一剑”的法规发布实施,中国特色的资本市场法治体系进一步健全。2024年,国务院出台了《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”),证监会又会同相关方面相继出台了60余项配套规则,基础制度和监管底层逻辑得到全方位重构,为资本市场稳定发展打下制度基础。

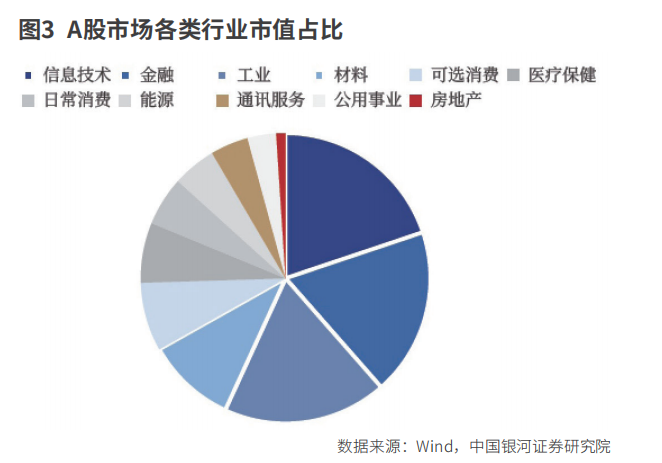

第三,投资和融资相协调的市场功能不断健全。近五年,交易所市场股债融资合计达到57.5万亿元,直接融资比重稳中有升,较“十三五”末提升2.8个百分点,达到31.6%。资本市场服务科技创新跑出“加速度”,资本市场含“科”量进一步提升。近年来,新上市企业中九成以上都是科技企业或者科技含量比较高的企业。目前A股科技板块市值占比超过1/4,已明显高于银行、非银金融、房地产行业市值合计占比。市值前50名公司中科技企业从“十三五”末的18家提升至当前的24家。上市公司主动回报投资者的意识明显增强,这5年上市公司通过分红、回购派发“红包”合计达到10.6万亿元,比“十三五”增长超过8成,相当于同期股票IPO和再融资金额的2.07倍。与此同时,证监会也在积极推进完善资本形成机制和中长期资金入市机制。

方向一:多层次市场体系深化是改革的基础工程。座谈会明确提出要进一步完善各市场板块的功能定位,针对科技创新企业不同发展阶段的融资需求提供精准服务。在多层次市场建设方面,将进一步明确主板、科创板、创业板、北交所的差异化定位:主板聚焦大盘蓝筹,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业;科创板突出“硬科技”特色,发挥资本市场改革“试验田”作用;创业板主要服务于成长型创新创业企业;北交所与全国股转系统共同打造服务创新型中小企业主阵地。

银河证券表示,回顾历次五年规划,与资本市场相关的表述不断升级,任务清单逐步延展,服务实体经济的功能定位日益清晰。尤其是党的十八大以来,中国资本市场在持续深化改革中逐步迈向高质量发展阶段,在促进资源优化配置、推动经济快速发展和支持科技创新等方面发挥了重要作用。这一过程中,资本市场改革遵循循序渐进的原则,坚持市场化法、治化、国际化的总体思路,不断推动和完善多层次市场体制建设,大体呈现出“体系建设—制度改革—功能强化”的演进路线。展望“十五五”,或将在此基础上进一步强化资本市场的功能性与稳定性,更加紧密地围绕国家战略需求优化资源配置。

AI产业的“算力+应用”双轮驱动机会最为明确。申万宏源证券认为,随着国内晶圆制造技术突破,算力成本持续下行,2026年将迎来AI应用爆发期,重点关注AI收入占比较高的企业。具体细分领域包括:一是算力基础设施,涵盖IDC、服务器、芯片等产业链环节;二是AI行业应用,如工业互联网、智能医疗、金融科技等场景化解决方案;三是AI原生应用,如智能驾驶、人形机器人等新兴领域。中信建投证券将人形机器人与AI并列为科技领域的核心配置方向,认为政策支持与产业周期形成共振。

周期行业的“产能优化+利润修复”机会显著。申万宏源证券对多个周期行业的展望显示,水泥、玻璃等建材行业将严控产能,企业重心从收入增长转向利润修复;化工行业将推进“控增量、减存量”,20年以上的老旧产能持续置换,行业周期底部回升;煤炭行业的产能集中度将进一步提升,价格波动减弱,业绩随价格上升持续回暖。中信建投证券通过PB分位值分析发现,生猪、水泥等行业处于周期底部,且可能成为政策扶持重点,具备显著的困境反转机会。

消费行业的“企稳回升”与“结构升级”并行。中信建投证券将消费企稳回升列为“十五五”三大重点方向之一,涵盖传统消费与服务消费两大领域。传统消费中,食饮、零售等行业的估值处于历史低位,随着内需提振政策落地,有望实现估值修复;服务消费中,文旅、电影、美容等“悦己消费”领域呈现全球化共振态势,具备长期增长潜力。申万宏源证券的传媒行业分析指出,文化出海监管可能逐渐放松,利好行业供给端回暖,叠加AI技术对内容生产的改造,行业估值有望重构。

证券行业的“创新+开放”双轮驱动机会。座谈会提出要“支持优质证券基金公司打造一流投资银行和投资机构”,这意味着行业集中度将进一步提升,头部券商受益显著。具体机会包括:一是投行业务,受益于注册制深化与并购重组市场化改革;二是财富管理业务,受益于产品体系创新与居民资产配置转移;三是国际业务,受益于制度型开放与跨境投融资便利化。中信建投证券将非银金融纳入重点配置行业,认为在市场活跃度提升与改革红利释放的背景下,行业估值有望修复。

友情链接:

友情链接: